【論点QA】有価証券報告書の提出日と監査法人の監査報告書日は相違しても問題ないのか?

公開日:2026-01-06

問題提起

- 有価証券報告書を読んでいたところ、表紙の「提出日」と監査法人の監査報告書の「日付」が相違しているケースを見つけました。これは問題ないのでしょうか?

- 有価証券報告書を株主総会前に開示することが金融庁から要請されています。監査法人の監査報告書は「株主総会以後にしか発行できない」と聞いたことがあるのですが、本当だとしたら総会前開示はできないのではないでしょうか?

結論

- 両者が相違しても問題ないと考えられる。

- 現在の取扱いでは、監査報告書を株主総会以後の日付で発行する規定は廃止されている。

結論の背景

金商法の定め

表紙に記載される「提出日」は、有価証券報告書を内閣総理大臣(実務上は財務局)へ提出した日を指します(金商法24条1項)。一方、監査報告書に記載すべき年月日は、これを作成した日付とされています(監査証明府令4条1項柱書)。有価証券報告書には監査証明府令に基づいて作成された監査報告書が「添付」されるだけであって(開示府令第3号様式記載上の注意(41)c)、提出日と監査報告書の作成日の間には連動性がないのです。

監査報告書の作成日

では、監査報告書はいつ作成されるのでしょうか。会計監査の手順を定めた監査基準報告書を参照すると、「監査人が自らの責任において監査が終了したと判断したときの日付」との記載が見られます(監基報560実1 2.(3))。しかし、監査法人内の審査が完了しなければ監査報告書を発行できないため、実務上は審査完了日以降と考えればよいでしょう(監基報220第36項)。 以上をまとめると、監査報告書は「監査法人内の審査完了日以降、有価証券報告書提出日までに」作成されればよいということです。したがって、必ずしも提出日と監査報告書日を一致させる必要はないだろうと私は考えています。

過去の取扱い

なお、現在は廃止されていますが平成20年改正前の実務指針では監査報告書日を定時株主総会後の日付とする規定があったようです(リサーチ・センター審理情報〔No.25〕(こちらも廃止))。昨今、有価証券報告書の株主総会前開示が議論されていますが、当該規定をもとに「監査報告書は株主総会以降にしか発行してもらえないものだ」と考えてしまうと、総会前開示が困難になってしまうため留意が必要です。

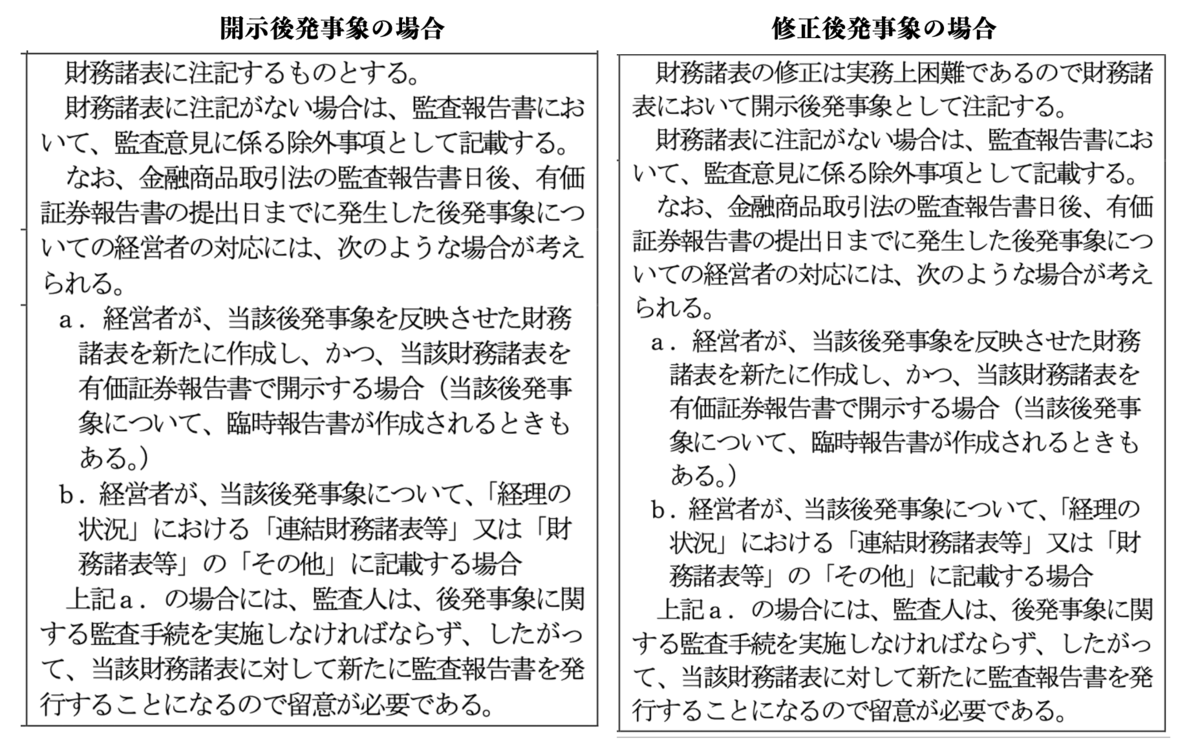

後発事象の取扱い

さて、監査報告書日と提出日が一致しない場合には後発事象の取り扱いを考えておかなければなりません。これについて監査基準報告書560実務指針第1号「後発事象に関する監査上の取扱い」の付表1が参考となるため引用しておきます。